롤러코스터장 속 숨은 수학

"AI, 이제 시작이다" vs "닷컴버블의 재림이다."

연일 뉴스의 헤드라인이 바뀝니다. 엔비디아와 같은 주도주들이 하루에도 몇 퍼센트씩 등락을 반복하면서, 시장은 그야말로 롤러코스터를 타고 있습니다. 어제는 폭락에 공포를 느꼈다가도, 오늘은 급등에 환호하며 안도의 한숨을 내쉬곤 합니다.

그런데 이상합니다. 며칠 뒤 주가는 제자리로 돌아온 것 같은데, 계좌를 열어보면 내 잔고는 줄어 있습니다. 분명 떨어진 비율만큼 다시 올랐다고 생각했는데 말이죠.

이 기분 나쁜 차이는 어디서 오는 걸까요? 여기에는 '변동성 끌림(Volatility Drag)'이라 불리는 수학적 함정이 숨어 있습니다.

100원이 99원이 되는 마법

우리의 직관은 덧셈과 뺄셈에 익숙합니다. 10%가 빠지고 다시 10%가 오르면 '0'이 되어 본전이라고 생각하기 쉽습니다. 하지만 투자의 세계는 곱셈(복리)의 영역입니다.

아주 간단한 계산을 해보겠습니다. 여러분의 수중에 100원이 있습니다.

- 오늘 10% 하락했습니다. 잔고는 90원이 됩니다.

100 × 0.9(10% 하락) = 90

- 내일 10% 상승했습니다. 잔고는 100원이 아닌 99원이 됩니다.

90 × 1.1(10% 상승) = 99

등락폭은 10%로 같았지만, 결과적으로 1원(-1%)이 사라졌습니다. 순서가 바뀌어도 결과는 같습니다. 10% 먼저 오르고 나중에 10%가 빠져도 잔고는 여전히 99원입니다.

이 현상은 변동 폭이 클수록 더 잔인해집니다. 만약 50% 하락 후 50% 상승한다면 어떻게 될까요?

100원 → 50원 → 75원

원금의 25%가 증발합니다. 제자리로 돌아오기 위해 필요한 에너지는 우리가 잃어버린 에너지보다 훨씬 커야 합니다. 50%를 잃었다면, 본전이 되기 위해서는 50%가 아니라 100%가 올라야 하기 때문입니다.

한국인이 사랑한 '3배'의 함정

이 수학적 원리가 한국 투자자들에게 유독 뼈아픈 이유가 있습니다. 바로 한국인 특유의 '레버리지 사랑' 때문입니다.

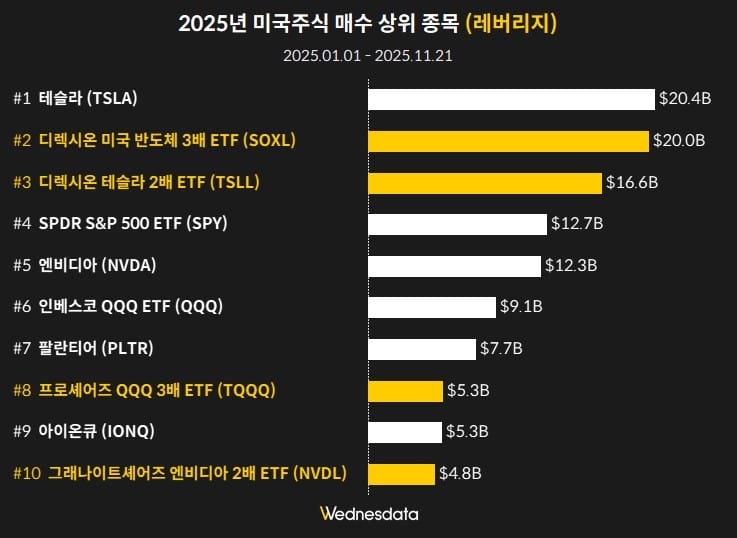

한국예탁결제원 자료를 살펴보면, 한국인(서학개미)이 가장 많이 매수한 미국 주식 상위 목록에는 테슬라, 엔비디아와 함께 늘 빠지지 않는 종목들이 있습니다. 바로 SOXL(반도체 지수 3배 추종)이나 TQQQ(나스닥 3배 추종) 같은 초고위험 ETF입니다.

소위 '야수의 심장'이라 불리는 이 3배 레버리지 상품들은 변동성 장세에서 계좌를 녹이는 속도를 가속화합니다.

앞선 예시를 다시 가져와 보겠습니다. 기초 지수가 10% 하락 후 10% 상승하여 제자리를 찾았을 때, 3배 레버리지 상품은 -30%, +30%로 움직입니다.

- 기초 지수(1배): 99원 (-1% 손실)

- 3배 레버리지: 91원 (-9% 손실)

100 × 0.7(30% 하락) = 70

70 × 1.3(30% 상승) = 91

시장은 제자리로 돌아왔는데, 레버리지 투자자의 계좌는 9%나 녹아내렸습니다. 손실은 3배가 아니라 복리 효과로 인해 9배 가까이 커진 셈입니다.

더 큰 문제는 하락 후 회복의 난이도입니다.

만약 하락장에서 지수가 33% 빠진다면, 3배 레버리지는 이론상 -99%가 되어 사실상 전액 손실(청산)에 가까워집니다. 한번 이렇게 무너진 계좌는 이후 시장이 아무리 상승해도 회복이 불가능해집니다.

변동성은 곧 비용이다

우리는 흔히 '위험(Risk)'을 '내가 산 가격보다 떨어질 가능성'으로만 생각합니다. 하지만 데이터가 말해주는 진짜 위험은 '과도한 등락' 그 자체입니다.

요즘처럼 하루에 5%가 빠지고 다음 날 5%가 오르는 널뛰기 장세는, 가만히 있어도 내 자산의 가치를 갉아먹는 구간입니다. 특히 고변동성 종목이나 레버리지 상품을 들고 있다면, 여러분은 매일매일 시장에 '변동성 수수료'를 지불하고 있는 셈입니다.

주식 앱의 빨간불(상승)과 파란불(하락)이 반복될 때, 단순히 "오르면 본전"이라고 안심할 것이 아니라 계산기를 두드려봐야 합니다. 지금 내가 감당하고 있는 변동성이 수학적으로 이길 수 있는 확률 안에 있는지를 말입니다.

우리는 묻습니다

- 우리는 투자를 하는 걸까요, 도박을 하는 걸까요? 방향을 맞추는 것보다 '속도(수익률)'에 집착하다가, 결국 방향이 맞아도 돈을 잃는 모순적인 게임에 빠져 있지는 않나요?

- '본전'이라는 단어에 속고 있지 않나요? 떨어진 비율만큼만 오르면 된다는 착각이, 더 큰 위험을 감수하게 만들고 있지는 않은지 돌아볼 때입니다.

- 지금 당신의 포트폴리오는 이 파도를 견딜 수 있습니까? 변동성을 즐기는 것과 견디는 것은 다릅니다. 도파민이 아닌, 데이터로 내 계좌의 체력을 점검해보는 것은 어떨까요.

함께 보기

우리는 ‘정리된 뉴스’가 아닌 ‘사유의 도구’를 전하고자 합니다. 웬즈데이터는 데이터 저널리즘이 단순한 시각화가 아닌, 복잡한 사회를 이해하기 위한 하나의 방법론이라고 믿습니다. 데이터로 세상을 읽는 수요일, 웬즈데이터와 함께하세요.

지금 구독하고, 데이터로 생각하는 사람의 목록에 합류하세요.