기승전-부동산, 주식은 거들뿐

올해 내내 코스피가 뜨겁습니다. 시장에 돈이 돌고 가계의 주식 자산 규모도 눈에 띄게 커졌습니다. 지표상으로는 분명 부유해졌지만, 실물 경제와 소비 시장은 주식시장의 열기를 전혀 반영하지 못하고 있습니다. 한국은행의 최근 보고서는 이 기묘한 단절의 원인을 하나의 뚜렷한 종착지로 설명합니다. 주식시장에서 벌어들인 돈은 결국 또 다른 시장으로 빨려 들어가고 있었습니다.

지갑을 열지 못하는 불안정한 숫자

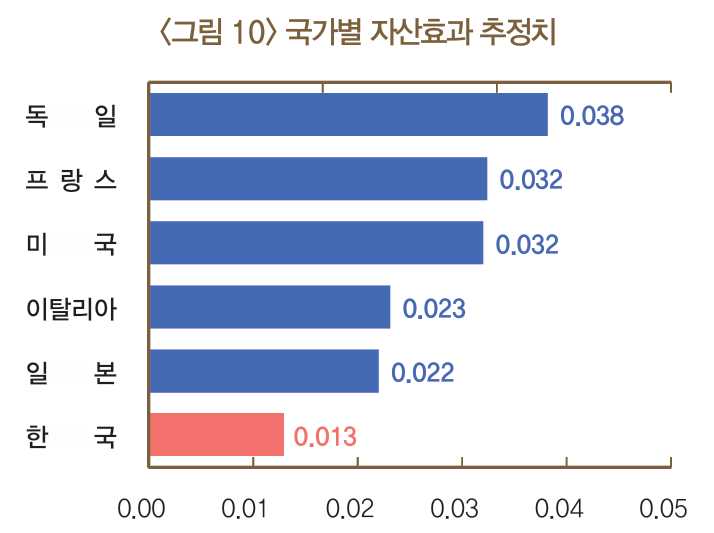

자산 가치가 오르면 사람들의 씀씀이도 커집니다. 경제학에서는 이를 '자산효과(Wealth Effect)'라고 부릅니다. 미국 등 주요 선진국의 경우 주식으로 얻은 이익의 3~4%를 소비하는 반면, 한국의 주식 자산효과는 1.3%에 불과합니다. 계좌에 찍힌 숫자가 늘어나도, 이 자본 이득이 실질적인 소비나 내수 경제의 활력으로 곧바로 이어지지 않는다는 뜻입니다.

우리가 주식으로 번 돈을 쉽게 쓰지 못하는 이유는 한국 주식시장의 오랜 궤적과 맞닿아 있습니다. 지난 10여 년간 한국 주식의 기대수익률은 미국의 6분의 1 수준에 그쳤지만, 변동성은 훨씬 컸습니다. 잦은 등락과 긴 횡보 장세를 경험한 한국의 투자자들은 주식 계좌의 수익을 '영구적으로 늘어난 내 자산'이라기보다 '언제든 다시 깎일 수 있는 일시적 횡재'로 인식합니다. 소비를 늘리기엔 너무나도 불안정한 숫자인 셈입니다.

70%의 자본이 향하는 최종 목적지

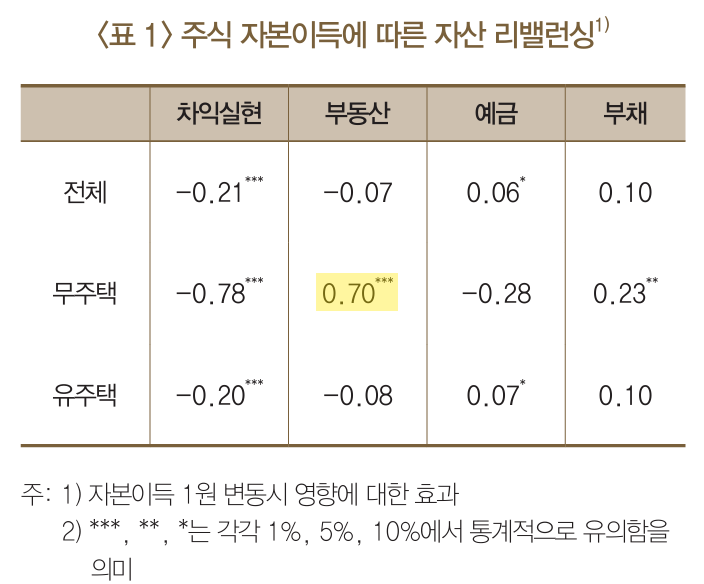

소비되지 않고 계좌에 머물던 자금은 결국 어디로 갈까요? 데이터는 명확하게 한 방향을 가리킵니다. 한국은행 분석에 따르면, 무주택 가계가 주식 투자를 통해 자본 이득을 얻었을 때 그 자금의 70%가 부동산 매입에 활용되었습니다.

이는 매우 상징적인 수치입니다. 한국의 투자자들, 특히 내 집 마련을 1순위로 삼는 2030 세대에게 주식은 장기적으로 기업의 성장을 공유하며 부를 축적하는 수단이 아닙니다. 수익이 나면 지체 없이 현금화하여 가장 안전하고 확실하다고 믿는 자산, 즉 부동산으로 건너가기 위한 종잣돈을 마련하는 창구에 가깝습니다. 주식시장은 자산의 최종 목적지가 아니라 거대한 환승역의 역할을 하고 있습니다.

학습된 합리성, 콘크리트를 향한 맹신

이러한 현상을 단순한 부동산 투기 심리나 맹신으로만 치부할 수는 없습니다. 이는 철저히 데이터를 기반으로 수십 년간 학습된 생존 전략이자 가장 합리적인 선택의 결과입니다.

과거 한국의 자산 시장 데이터를 교차해보면, 부동산은 주식에 비해 수익률은 2배 가까이 높았지만 변동성은 8분의 1 수준에 불과했습니다. 주식시장이 박스권에 갇혀 제자리걸음을 하는 동안, 부동산 가격은 거침없이 우상향하며 자산 격차를 벌렸습니다. "주식은 위험하지만 부동산은 배신하지 않는다"는 말은 단순한 통념이 아니라 지난 역사가 수치로 증명해 온 승률이었습니다.

근로 소득만으로는 결코 닿을 수 없는 부동산의 가격 앞에서, 사람들은 조금이라도 빨리 그 격차를 줄이기 위해 변동성이 큰 주식시장으로 뛰어듭니다. 결국 우리 사회가 만들어 놓은 자산 증식의 견고한 구조 속에서, 주식은 부동산이라는 '진짜 자산'을 얻기 위해 거쳐야만 하는 고단하고 아슬아슬한 징검다리로 전락하고 말았습니다.

우리는 묻습니다

- 당신이 주식 계좌를 확인하며 기대하는 것은 기업의 내일인가요, 아니면 언젠가 머물게 될 아파트의 현관문인가요?

- 주식시장이 아무리 호황을 누려도 결국 모든 부가 부동산으로 귀결되는 사회에서, 우리는 자본의 건강한 순환을 기대할 수 있을까요?

우리는 ‘정리된 뉴스’가 아닌 ‘사유의 도구’를 전하고자 합니다. 웬즈데이터는 데이터 저널리즘이 단순한 시각화가 아닌, 복잡한 사회를 이해하기 위한 하나의 방법론이라고 믿습니다. 데이터로 세상을 읽는 수요일, 웬즈데이터와 함께하세요.

지금 구독하고, 데이터로 생각하는 사람의 목록에 합류하세요.